CRONOGRAMA DE

IMPLEMENTAÇÃO DO ESOCIAL É DIVIDIDO EM GRUPOS DE EMPRESAS

Sergio Ferreira Pantaleão

A Portaria Conjunta SEPRT/RFB 71/2021, de 02 de julho de 2021, estabeleceu o novo cronograma de implementação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - eSocial.

O desenvolvimento do eSocial Simplificado está previsto no art. 16 da Lei nº 13.874/19 e entrou em operação a partir de 19/07/2021. O período de convivência estabelecido entre as versões 2.5 e S-1.0 foi de 19/07/2021 a 22/05/2022.

A Portaria Conjunta SEPRT/RFB 71/2021, que estabeleceu o novo cronograma, revogou a Portaria Conjunta SEPRT/RFB 76/2020 (publicada em 23/10/2020).

A Portaria Conjunta SEPRT/RFB 71/2021 manteve a estrutura do Comitê Gestor do eSocial, aprovada pela Portaria SEPRT 716/2019 (instituída pela Portaria ME 300/2019), estabelecendo que o novo comitê é composto por um representante titular e respectivo suplente dos seguintes órgãos específicos singulares e entidade vinculada ao Ministério da Economia:

I – Secretaria Especial de Previdência e Trabalho;

II – Secretaria Especial da Receita Federal do Brasil;

III – Secretaria Especial de Produtividade, Emprego e Competitividade;

IV – Secretaria Especial de Desburocratização, Gestão e Governo Digital; e

V – Instituto Nacional do Seguro Social.

O novo Comitê Gestor é coordenado pelo representante da Secretaria Especial de Previdência e Trabalho – SEPRT.

A Caixa Econômica Federal não faz mais parte do novo Comitê Gestor, mas continua sendo o agente operador do FGTS, a qual estabelecerá os procedimentos de acordo com as mudanças de prazos quanto ao recolhimento por meio da nova GFD.

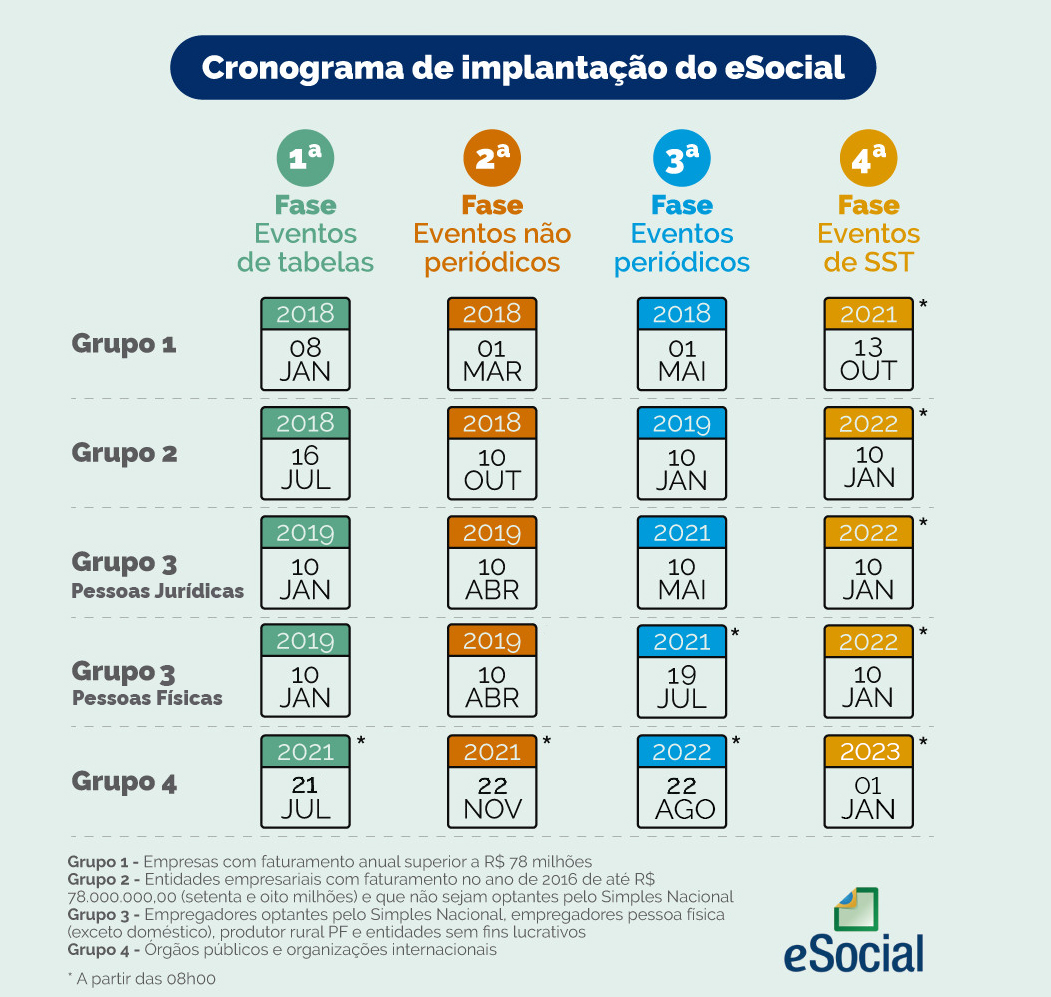

A nova portaria manteve a implementação do eSocial em grupos, conforme tabela abaixo:

|

Implementação do eSocial Dividido em Grupos |

||

|

Grupos |

Características |

Legislação |

|

1º Grupo |

Compreende as entidades empresariais com faturamento no ano de 2016 acima de R$ 78.000.000,00. Estas entidades são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018. |

Art. 2º, inciso I da Portaria Conjunta SEPRT/RFB 71/2021 |

|

2º Grupo |

Entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 e as que não sejam optantes pelo Simples Nacional em 01/07/2018. Estas entidades também são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018, exceto as do Grupo 1 acima. |

Art. 2º, inciso II e alínea "b" da Portaria Conjunta SEPRT/RFB 71/2021 |

|

3º Grupo PJ |

Empregadores Pessoas Jurídicas optantes pelo Simples Nacional, que constem nessa situação no CNPJ em 01/07/2018 e entidades sem fins lucrativos. |

Art. 2º, inciso II, alínea "a" e inciso III da Portaria Conjunta SEPRT/RFB 71/2021 |

|

3º Grupo PF |

Empregadores Pessoas Físicas (exceto doméstico) e produtor rural. |

Art. 2º, inciso IV da Portaria Conjunta SEPRT/RFB 71/2021 |

|

4º Grupo |

Órgãos Públicos e Organizações Internacionais Entes públicos - Âmbito Federal Entes públicos integrantes do "Grupo 1 - Administração Pública" e as organizações internacionais e instituições integrantes do "Grupo 5 - Organizações Internacionais e Outras Instituições Extraterritoriais", ambos do Anexo V da Instrução Normativa RFB nº 1.863/2018. |

Art. 2º, inciso V da Portaria Conjunta SEPRT/RFB 71/2021 |

Nota¹: O faturamento de R$ 78.000.000,00 mencionado para o 1º grupo compreende o total da receita bruta, nos termos do art. 12 do Decreto-lei nº 1.598/1977, auferida no ano-calendário de 2016 e declarada na escrituração contábil Fiscal (ECF) relativa ao ano calendário de 2016.

Nota²: Para classificação no 2º ou no 3º grupo, o eSocial verificará a situação de opção pelo Simples Nacional em 1º de julho de 2018. Empresas constituídas após essa data, com opção pelo Simples Nacional, também entrarão no 3º grupo.

Nota³: Não integram o grupo dos empregadores e contribuintes obrigados a utilizar o eSocial, nos termos do 1º grupo, as entidades cuja natureza jurídica se enquadrem nos seguintes grupos do Anexo V da Instrução Normativa RFB nº 1.863/2018:

a) Grupo 1 - Administração Pública;

b) Grupo 4 - Pessoas Físicas; e

c) Grupo 5 - Organizações Internacionais e Outras Instituições Extraterritoriais.

De acordo com a Portaria Conjunta SEPRT/RFB 71/2021, a data de início para o cumprimento das obrigações, para cada grupo de empresas, será divido em 4 fases específicas (faseamento), podendo ainda (cada fase) ser exigida em datas distintas, considerando o tipo de evento a ser enviado ou por dígito final do CNPJ básico, conforme tabelas descritas nos respectivos grupos abaixo demonstrados:

|

GRUPOS DO ESOCIAL E PRAZOS PARA APRESENTAÇÃO DOS EVENTOS EM CADA FASE |

||

|

Grupos |

Eventos do eSocial por Fase de Envio |

Prazo |

|

Grupo 1 |

Compreende as entidades empresariais com faturamento no ano de 2016 acima de R$ 78.000.000,00. Estas entidades são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018. |

|

|

Fase 1 – Cadastro do Empregador e Tabelas (S-1000 a S-1080) |

Janeiro a Fevereiro/2018 (08/01/2018) |

|

|

Fase 2 – Cadastro dos Trabalhadores e Eventos não Periódicos (S-2190 a S-2399) |

Março a Abril/2018 (01/03/2018) |

|

|

Fase 3 – Eventos de Folha (Periódicos - S-1200 a S-1299) e EFD-Reinf (*) |

Maio/2018 (01/05/2018) |

|

|

Fase 4 – DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) (**) |

Agosto/2018 |

|

|

Fase 4 – DCTFWeb (Nova GFD - Fim da GFIP para GRF e GRRF) |

Março/2024 |

|

|

Fase 5 – Eventos SST (S-2210, S-2220 e S-2240) |

Outubro/2021 (13/10/2021) |

|

Nota: DCTFWeb - Todas as empresas do Grupo 1 estão obrigadas à DCTFWeb para fins de substituição da GFIP para Contribuições Previdenciária a partir de Agosto/2018, conforme dispõe o art. 19º, § 1º, inciso I da Instrução Normativa RFB 2.005/2021.

Nota: De acordo com o art. 19º, § 1º, inciso V da Instrução Normativa RFB 2.005/2021 (incluído pela Instrução Normativa RFB 2.094/2022), em caso de confissão de dívida relativa a contribuições previdenciárias e contribuições sociais devidas, por lei, a terceiros em decorrência de decisões condenatórias ou homologatórias proferidas pela justiça do trabalho, o prazo para a entrega da DCTFWeb foi prorrogado de Janeiro/2023 para Abril/2023.

(*) EFD-Reinf - Conforme dispõe o art. 5º, inciso I da Instrução Normativa RFB 2.043/2021, que revogou a Instrução Normativa RFB 1.701/2017 e a Instrução Normativa RFB 1.900/2019, a obrigatoriedade da entrega da EFD-Reinf para as empresas do Grupo 1 é a partir de 1º de maio de 2018, em relação aos fatos geradores ocorridos a partir dessa data.

|

Grupo 2 |

Entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 e que não sejam optantes pelo Simples Nacional em 01/07/2018. Estas entidades também são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018, exceto as do Grupo 1 acima. |

||

|

Fase 1 – Cadastro do Empregador e Tabelas (S-1000 a S-1080) |

Julho/2018 (16/07/2018) |

||

|

Fase 2 – Cadastro dos Trabalhadores e Eventos não Periódicos (S-2190 a S-2399) |

Outubro/2018 (10/10/2018) |

||

|

Fase 3 – Eventos de Folha (Periódicos S-1200 a S-1299) e EFD-Reinf (*) |

Janeiro/2019 (10/01/2019) |

||

|

Fase 4 – DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) (**) |

Abril/2019 Faturamento > a R$ 4,8 milhões |

Julho/2021 Faturamento < que R$ 4,8 milhões |

|

|

Fase 4 – DCTFWeb (Nova GFD - Fim da GFIP para GRF e GRRF) |

Março/2024 |

||

|

Fase 5 – Eventos SST (S-2210, S-2220 e S-2240) |

Janeiro/2022 (10/01/2022) |

||

Nota: DCTFWeb - Todas as empresas do Grupo 2 estariam obrigadas à DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) já a partir da competência Abril/2019. Com a alteração estabelecida pela IN RFB 1.884/2019, mantida pela Instrução Normativa RFB 2.005/2021, o prazo para envio da DCTFWeb foi dividido em dois (com base no faturamento), conforme abaixo:

Abril/2019 – para as empresas do Grupo 2 que faturaram igual ou ACIMA de R$ 4,8 milhões em 2017 (ver o faturamento que consta na contabilidade), e as que constam como optantes pelo Simples Nacional no CNPJ em 1º de julho de 2018, conforme dispõe o art. 19º, § 1º, inciso II da Instrução Normativa RFB 2.005/2021.

Julho/2021 – para as empresas do Grupo 2 não optantes do Simples Nacional e que faturaram ATÉ R$ 4,8 milhões em 2017, conforme dispõe o art. 19º, § 1º, inciso III da Instrução Normativa RFB 2.005/2021. Estas empresas estão obrigadas ao mesmo prazo das empresas do Grupo 3 (Simples Nacional).

Nota: De acordo com o art. 19º, § 1º, inciso V da Instrução Normativa RFB 2.005/2021 (incluído pela Instrução Normativa RFB 2.094/2022), em caso de confissão de dívida relativa a contribuições previdenciárias e contribuições sociais devidas, por lei, a terceiros em decorrência de decisões condenatórias ou homologatórias proferidas pela justiça do trabalho, o prazo para a entrega da DCTFWeb foi prorrogado de Janeiro/2023 para Abril/2023.

(*) EFD-Reinf - Conforme dispõe o art. 5º, inciso II da Instrução Normativa RFB 2.043/2021, que revogou a Instrução Normativa RFB 1.701/2017 e a Instrução Normativa RFB 1.900/2019, a obrigatoriedade da entrega da EFD-Reinf para as empresas do Grupo 2 é a partir de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019, exceto:

- para as empresas optante pelo Simples Nacional em 1º de julho de 2018; e

- para as empresas que fizeram a opção pelo Simples Nacional no momento de sua constituição, se posterior a 1º de julho de 2018.

Portanto, para saber se a empresa do Simples está obrigada a cumprir o prazo da entrega da EFD-Reinf prevista no 2º Grupo ou no 3º Grupo, basta verificar a data de corte (opção pelo Simples Nacional em 01/07/2018), conforme abaixo:

Se em 01/07/2018 a empresa NÃO constava no CNPJ como Simples Nacional (era do Lucro Presumido), o prazo da obrigatoriedade da EFD-Reinf é o do 2º Grupo (Janeiro/2019);

Se em 01/07/2018 a empresa constava no CNPJ como Simples Nacional, o prazo da obrigatoriedade da EFD-Reinf é o do 3º Grupo (conforme abaixo).

|

Grupo 3 Pessoas Jurídicas |

Empregadores Pessoas Jurídicas (PJ) optantes pelo Simples Nacional e entidades sem fins lucrativos. |

|

|

Fase 1 – Cadastro do Empregador e Tabelas (S-1000 a S-1080) |

Janeiro/2019 (10/01/2019) |

|

|

Fase 2 – Cadastro dos Trabalhadores e Eventos não Periódicos (S-2190 a S-2399) |

Abril/2019 (10/04/2019) |

|

|

Fase 3 –Eventos de Folha (Periódicos S-1200 a S-1299) e EFD-Reinf (*) |

Maio/2021 (10/05/2021) |

|

|

Fase 4 – DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) (**) |

Julho/2021 |

|

|

Fase 4 – DCTFWeb (Nova GFD - Fim da GFIP para GRF e GRRF) |

Março/2024 |

|

|

Fase 5 – Eventos SST (S-2210, S-2220 e S-2240) |

Janeiro/2022 (10/01/2022) |

|

Nota: DCTFWeb - As pessoas jurídicas optantes pelo Simples Nacional estão obrigadas à DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) a partir de Julho/2021, conforme dispõe o art. 19º, § 1º, inciso III da Instrução Normativa RFB 2.005/2021. Enquadram-se no grupo 3 da DCTFWeb as empresas com faturamento inferior a R$ 4,8 milhões no ano-calendário 2017, empresas (PJ) optantes pelo Simples Nacional e entidades sem fins lucrativos.

Nota: De acordo com o art. 19º, § 1º, inciso V da Instrução Normativa RFB 2.005/2021 (incluído pela Instrução Normativa RFB 2.094/2022), em caso de confissão de dívida relativa a contribuições previdenciárias e contribuições sociais devidas, por lei, a terceiros em decorrência de decisões condenatórias ou homologatórias proferidas pela justiça do trabalho, o prazo para a entrega da DCTFWeb foi prorrogado de Janeiro/2023 para Abril/2023.

(*) EFD-Reinf - Conforme dispõe o art. 5º, inciso III da Instrução Normativa RFB 2.043/2021, que revogou a Instrução Normativa RFB 1.701/2017 e a Instrução Normativa RFB 1.900/2019, a obrigatoriedade da entrega da EFD-Reinf, para as empresas do Grupo 3 (Pessoas Jurídicas), é a partir de 10 de maio de 2021, em relação aos fatos geradores ocorridos a partir de 1º de maio de 2021.

|

Grupo 3 Pessoas Físicas |

Empregadores Pessoas Físicas (PF) (exceto doméstico) e produtor rural PF. |

|

|

Fase 1 – Cadastro do Empregador e Tabelas (S-1000 a S-1080) |

Janeiro/2019 (10/01/2019) |

|

|

Fase 2 – Cadastro dos Trabalhadores e Eventos não Periódicos (S-2190 a S-2399) |

Abril/2019 (10/04/2019) |

|

|

Fase 3 –Eventos de Folha (Periódicos S-1200 a S-1299) e EFD-Reinf (*) |

Julho/2021 (19/07/2021) |

|

|

Fase 4 – DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) (**) |

Julho/2021 |

|

|

Fase 4 – DCTFWeb (Nova GFD - Fim da GFIP para GRF e GRRF) |

Março/2024 |

|

|

Fase 5 – Eventos SST (S-2210, S-2220 e S-2240) |

Janeiro/2022 (10/01/2022) |

|

Nota: O empregador doméstico fica obrigado ao envio do evento S-2210 (Fase 5) do leiaute do eSocial a partir de 10/01/2022 (art. 5º, § único da IN RFB/SEPRT 71/2021).

Nota: DCTFWeb – Os empregadores pessoas físicas estão obrigadas à

DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) a partir

de Julho/2021, conforme dispõe o art. 19º, § 1º, inciso III da Instrução

Normativa RFB 2.005/2021.

Nota: De acordo com o art. 19º, § 1º, inciso V da Instrução Normativa RFB 2.005/2021 (incluído pela Instrução Normativa RFB 2.094/2022), em caso de confissão de dívida relativa a contribuições previdenciárias e contribuições sociais devidas, por lei, a terceiros em decorrência de decisões condenatórias ou homologatórias proferidas pela justiça do trabalho, o prazo para a entrega da DCTFWeb foi prorrogado de Janeiro/2023 para Abril/2023.

(*) EFD-Reinf - Conforme dispõe o art. 5º, inciso IV da Instrução Normativa RFB 2.043/2021, que revogou a Instrução Normativa RFB 1.701/2017 e a Instrução Normativa RFB 1.900/2019, a obrigatoriedade da entrega da EFD-Reinf, para as empresas do Grupo 3 (Pessoas Físicas), exceto os empregadores domésticos, é a partir de 10 de julho de 2021, em relação aos fatos geradores ocorridos a partir de 1º de julho de 2021.

|

Grupo 4 |

Órgãos públicos e Organizações Internacionais Entes públicos integrantes do "Grupo 1 - Administração Pública" e as organizações internacionais e instituições integrantes do "Grupo 5 - Organizações Internacionais e Outras Instituições Extraterritoriais", ambos do Anexo V da Instrução Normativa RFB nº 1.863/2018. |

|

|

Fase 1 – Cadastro do Empregador e Tabelas (S-1000 a S-1080) * |

Julho/2021 (21/07/2021) |

|

|

Fase 2 – Cadastro dos Trabalhadores e Eventos não Periódicos (S-2190 a S-2399) |

Novembro/2021 (22/11/2021) |

|

|

Fase 3 – Eventos de Folha (Periódicos S-1200 a S-1299) e EFD-Reinf (*) |

Agosto/2022 (22/08/2022) |

|

|

Fase 4 – DCTFWeb (Substituição da GFIP para Contribuições Previdenciárias) (**) |

Outubro/2022 |

|

|

Fase 4 – DCTFWeb (Nova GFD - Fim da GFIP para GRF e GRRF) |

Março/2024 |

|

|

Fase 5 – Eventos SST (S-2210, S-2220 e S-2240) |

Janeiro/2023 (01/01/2023) |

|

(*) Fase 1 - Conforme dispõe o § 1º do art. 4º da Portaria Conjunta SEPRT/RFB 71/2021, o prazo para envio das informações constantes dos eventos da tabela S-1010, deverá ocorrer até a data imediatamente anterior à do início da 3ª fase, ou seja, até 21/08/2022.

DCTFWeb - As entidades integrantes do Grupo 4 estão obrigadas à DCTFWeb para fins de substituição da GFIP para Contribuições Previdenciária a partir de Outubro/2022, conforme dispõe o art. 19º, § 1º, inciso IV da Instrução Normativa RFB 2.005/2021 (alterado pela Instrução Normativa RFB 2.094/2022).

Nota: De acordo com o art. 19º, § 1º, inciso V da Instrução Normativa RFB 2.005/2021 (incluído pela Instrução Normativa RFB 2.094/2022), em caso de confissão de dívida relativa a contribuições previdenciárias e contribuições sociais devidas, por lei, a terceiros em decorrência de decisões condenatórias ou homologatórias proferidas pela justiça do trabalho, o prazo para a entrega da DCTFWeb foi prorrogado de Janeiro/2023 para Abril/2023.

(*) EFD-Reinf - Conforme dispõe o art. 5º, inciso IV da Instrução Normativa RFB 2.043/2021 (alterada pela Instrução Normativa RFB 2.080/2022), que revogou a Instrução Normativa RFB 1.701/2017 e a Instrução Normativa RFB 1.900/2019, a obrigatoriedade da entrega da EFD-Reinf para as empresas do Grupo 4, é a partir de 22 de agosto de 2022, em relação aos fatos geradores ocorridos a partir de 1º de agosto de 2022.

Conforme Nota Orientativa eSocial 07/2018, publicada em 09/10/2018, as ME e EPP não optantes pelo Simples Nacional (grupo 2) poderão enviar seus eventos de tabelas e eventos não-periódicos de forma cumulativa com os eventos periódicos, no prazo previsto para estes últimos, qual seja, 10 de janeiro de 2019 (prazo alterado pela Resolução nº 5).

É necessário esclarecer, contudo, que a opção de envio cumulativo de todos os tipos de eventos a partir de 10 de janeiro de 2019, altera apenas o prazo para o envio dos eventos, mas não altera o marco temporal a partir do qual a ocorrência de cada tipo de evento deve ser informada ao eSocial.

Dessa forma, os eventos que ocorrerem a partir do início da obrigatoriedade de cada tipo de evento (16/07/2018 para os eventos de tabela e 10/10/2018 para os eventos não periódicos), deverão ser informados no eSocial para todas as empresas do segundo grupo.

Apenas o prazo para a prestação dessa informação é que foi flexibilizado para as ME e EPP não optantes pelo SIMPLES. Veja maiores detalhes (exemplo prático) na Nota Orientativa eSocial 07/2018.

Cada fase de envio das informações é composta por um conjunto de eventos, conforme tabela abaixo:

|

FASES |

EVENTOS DE CADA FASE |

|

Fase 1 Cadastro do Empregador e Tabelas |

· S-1000 – Informações do Empregador/Contribuinte/Órgão Público. · S-1005 – Tabela de estabelecimentos, obras ou unidades de órgãos públicos. · S-1010 – Tabela de rubricas. · S-1020 – Tabela de lotações tributárias. · S-1030 – Tabela de cargos/empregos públicos. · S-1035 – Tabela de carreiras públicas. (Excluído na Vs Simplificada) · S-1040 – Tabela de funções / cargos em comissão. (Excluído na Vs Simplificada) · S-1050 – Tabela de horários /turnos de trabalho. (Excluído na Vs Simplificada) · S-1070 – Tabela de processos administrativos / judiciais. · S-1080 – Tabela de operadores portuários. (Excluído na Vs Simplificada)

Nota: Não há necessidade de que todas as tabelas sejam enviadas no primeiro dia do prazo. Os obrigados têm três meses para o envio das tabelas e podem enviá-las ao longo desse período. A tabela S-1005 deve conter apenas estabelecimentos que possuam informações a serem encaminhadas. Recomenda-se que as rubricas informadas na tabela de rubricas (S-1010) sejam apenas as que serão efetivamente utilizadas nos eventos de remuneração e de pagamento e que seja dispensada especial atenção no preenchimento dos campos {codIncCP}, {codIncIRRF}, {codIncFGTS}, pois tais informações serão utilizadas na apuração dos tributos e do FGTS, em conjunto com os eventos de Remuneração e Pagamento (S-1200, S-1210, S-2299, e S-2399).

|

|

Fase 2 Dados dos trabalhadores e seus vínculos com as empresas (Eventos não Periódicos) |

· S-2190 – Admissão de trabalhador - registro preliminar. · S-2200 – Cadastramento Inicial / Admissão / Ingresso de Trabalhador. · S-2205 – Alterações de dados cadastrais do trabalhador. · S-2206 – Alterações de contrato de trabalho. · S-2230 – Afastamento temporário. · S-2250 – Aviso-prévio (Excluído na Vs Simplificada). · S-2260 – Convocação para Trabalho Intermitente. (Excluído na Vs Simplificada) · S-2298 – Reintegração. · S-2299 – Desligamento. · S-2300 – Trabalhador sem vínculo de emprego/estatutário (início). · S-2231 - Cessão/Exercício em Outro Órgão (Incluído na Vs Simplificada). · S-2306 – Trabalhador sem vínculo de emprego/estatutário - alteração contratual. · S-2399 – Trabalhador sem vínculo de emprego/estatutário (término). · S-2400 – Cadastro de Benefícios Previdenciários. · S-2405 - Cadastro de Beneficiário - Entes Públicos - Alteração (Incluído Vs Simplificada). · S-3000 – Exclusão de eventos.

Nota: Informar os eventos S-2299 (Desligamento) e S-2399 (TSVE – Término), sem o grupo {verbasResc} referente às informações de remuneração, até a data fixada para o envio dos eventos periódicos. |

|

Fase 3 Folha de pagamento e EFD-Reinf (Eventos Periódicos) |

· S-1200 – Remuneração do trabalhador vinculado ao Regime Geral de Previdência Social. · S-1202 – Remuneração de servidor vinculado ao Regime Próprio de Previdência Social. · S-1207 – Benefícios previdenciários RPPS. · S-1210 – Pagamentos de rendimentos do trabalho. · S-1250 – Aquisição de produção rural. (Excluído na Vs Simplificada) · S-1260 – Comercialização de produção rural pessoa física. · S-1270 – Contratação de trabalhadores avulsos não portuários. · S-1280 – Informações complementares aos eventos periódicos. · S-1295 – Solicitação de Totalização para Pagamento em Contingência. (Excluído Vs Simplificada) · S-1298 – Reabertura de eventos periódicos. · S-1299 – Fechamento dos eventos periódicos. · S-1300 – Contribuição sindical patronal. (Excluído na Vs Simplificada) · S-5001 – Informações das contribuições sociais por Trabalhador. · S-5002 – Imposto de Renda Retido na Fonte por Trabalhador. · S-5003 – Informações do FGTS por Trabalhador. · S-5011 – Informações das contribuições sociais consolidadas por contribuinte. · S-5012 – Informações do IRRF consolidadas por Contribuinte. (Excluído na Vs Simplificada) · S-5013 – Informações do FGTS consolidadas por contribuinte.

Nota: Informar os eventos S-2299 (Desligamento) e S-2399 (TSVE – Término), com o grupo {verbasResc} referente às informações de remuneração. Ver nota abaixo (*) |

|

Fase 4 Substituição da GFIP |

· Nesta etapa não será necessário gerar a GFIP, a guia do FGTS será gerada através DCTFWeb. |

|

Fase 5 Dados de segurança e saúde do trabalhador |

· S-1060 – Tabela de ambientes de trabalho. (Excluído na Vs Simplificada) · S-2210 – Comunicação de acidente de trabalho. · S-2220 – Monitoramento da saúde do trabalhador. · S-2221 – Exame Toxicológico do Motorista Profissional; (Excluído na Vs Simplificada) · S-2240 – Condições ambientais do trabalho - fatores de risco. · S-2245 - Treinamentos e Capacitações. (Excluído na Vs Simplificada).

|

(*) No envio dos eventos periódicos, devem ser observadas as seguintes regras:

1) Devem ser informados:

a) Todos

os fatos geradores (remuneração) ocorridos a partir da data de início da

obrigatoriedade para cada grupo de obrigados - evento S-1200; e

b) Todos

os pagamentos ocorridos no mês do início da obrigatoriedade (maio/2018,

janeiro/2019 e julho/2019, feitos, respectivamente pelos integrantes do 1º, 2º

e 3º grupos,) mesmo que se refiram a competências anteriores - evento S-1210;

2) Os pagamentos efetuados durante o mês de

maio/2018, janeiro/2019 e julho/2019, informados, respectivamente pelos

integrantes do 1º, 2º e 3º grupos, quando se referirem a competências

anteriores, deverão ser informados no eSocial, observando-se o regime de caixa,

por meio do evento S-1210, com indicação de tipo de pagamento {tpPgto} = [9]

–Pagamento relativo a competências anteriores ao início de obrigatoriedade do

eSocial.

Esta orientação se aplica inclusive na hipótese do

pagamento aos trabalhadores referente à folha de pagamento:

a) de abril ter se dado em maio/2018 (para os obrigados do

1º grupo)

b) de dezembro ter se dado em janeiro/2018 (para os obrigados

do 2º grupo) ou

c) de junho ter se dado em julho/2019 (para os obrigados do

3º grupo).

3) Os pagamentos relativos a antecipação de

férias {tpPgto} = [7] ou a competências anteriores ao início de obrigatoriedade

do eSocial {tpPgto} = [9], podem ser enviados sem o prévio lançamento em um dos

eventos S-1200/S-1202/S-1207/S-2299 ou S-2399.

Todavia, é necessário que primeiramente seja

feito o cadastramento do trabalhador (evento S-2200 ou S-2300, conforme o caso)

4) Os prazos de envio dos referidos eventos são os previstos nos tópicos 6.2.2.2 e 6.2.3.2 desta obra.

Os empregadores e contribuintes obrigados a utilizar o eSocial que deixarem de prestar as informações no prazo fixado ou que as apresentar com incorreções ou omissões ficarão sujeitos às penalidades previstas na legislação específica.

(*) Trecho extraído da obra eSocial utilizados com a permissão do Autor.

Sergio Ferreira Pantaleão é Advogado, Administrador, responsável técnico pelo Guia Trabalhista e autor de obras nas áreas Trabalhista e Previdenciária.

17/01/2023